[dropcap]E[/dropcap]sse é um tema muito interessante e que atrai quase todo mundo que opera com milhas e pontos, pois todos sabemos que os cartões de crédito americanos são os mais generosos nos seus bônus de inscrição inicial, os famosos “sign-up bonus”. E sempre fica a pergunta: Afinal, é possível um Brasileiro conseguir um cartão americano sem qualquer vínculo com os EUA? A resposta é sim, e apresento meu caso concreto como prova viva disso.

Anúncios

Um dos maiores arrependimentos foi não ter começado esse processo antes, porque a essa altura certamente já teria sido possível acumular muitas milhas e pontos, e poder utilizar esse capital de fidelidade para explorar os melhores destinos de viagem do planeta.

Anúncios

Vale destacar que esse processo não acontece do dia para noite, e demora em média seis meses, o que pode ser um estímulo para muitos conseguirem um cartão já tendo em vista as promoções, viagens, e festividades do próximo ano de 2018.

Existe um mito de que não é possível ter um cartão de crédito nos Estados Unidos sem Social Security Number (SSN) ou Individual Taxpayer Identification Number (ITIN), o que não é verdade. No entanto, você necessita de somente uma coisa nos Estados Unidos, que é um endereço de correspondência, o “mailing address”.

A informação pode deixar muita gente chateada, porque a pessoa não tem endereço nos EUA, mas na verdade não é preciso. Ueh! Mas e o Mailing Address? Esse não se confunde com “physical address” que seria um endereço físico, de uma propriedade em si. O mailing address é um endereço apenas para você receber suas correspondências, e pode ser utilizado um “HUB”, como por exemplo o Qwintry, que inclusive se localiza num Estado de sales tax zero. Clique aqui para maiores informações sobre o HUB.

De posse de um endereço nos EUA, não necessariamente físico, você pode abrir uma conta corrente em qualquer agência do Bank of America. Isso é muito importante, porque você vai precisar de uma conta corrente nos EUA para pagar a fatura do seu cartão, e gerar um histórico de crédito. Nossa indicação é do Bank of America pois é o banco menos burocrático que abre sua conta com apenas 2 peças de identidade (Passaporte + outro documento de Identidade do Brasil), e sem necessidade de comprovação de endereço, e caso você tenha saldo mínimo de 1.500 dólares não existe cobrança de tarifa, caso contrário a tarifa é de 12 dólares ao mês.

Uma vez que você abrir sua conta corrente no BofA, você pode aplicar para o “Secure Credit Card” do Banco, que nada mais é que um cartão de crédito segurado, com um depósito inicial no montante do limite que você deseja. Por exemplo, se você abrir com 500 dólares de depósito, terá um limite de 500 dólares, sendo que você deve sempre pagar sua fatura toda a cada mês para evitar uma pontuação baixa no seu histórico.

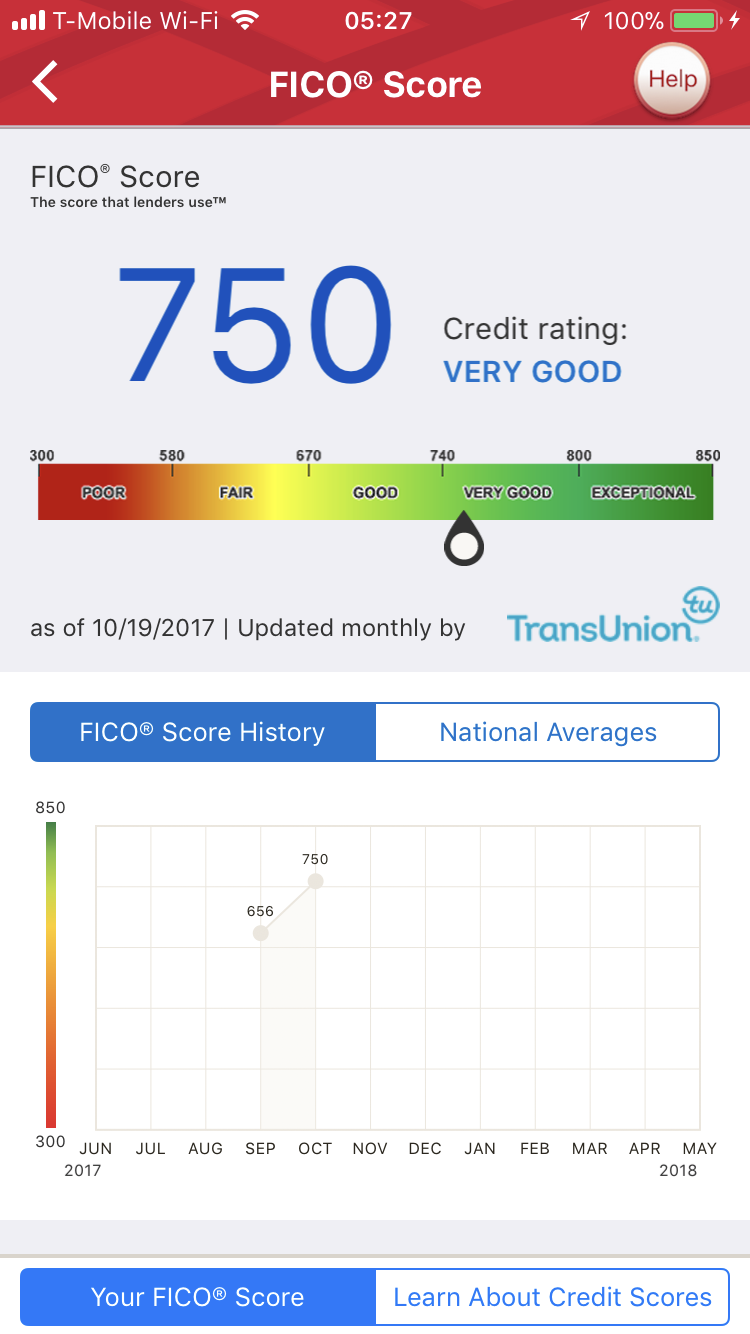

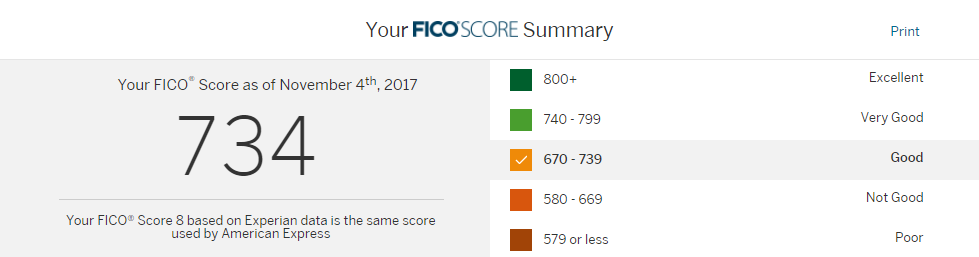

Após seis meses de uso desse cartão, você receberá uma pontuação designada de FICO SCORE, de 300 a 850 pontos, que é o início de um histórico de crédito criado pela Transunion, a empresa de crédito que trabalha com o BofA, Amex e Citigroup.

Uma vez que sua pontuação esteja visível para você no aplicativo da conta corrente do Banco, você já pode aplicar para outros cartões, preferencialmente do BofA, Citigroup, e Amex que são as instituições que não solicitam o SSN, mas sim uma cópia do seu passaporte para abertura de conta de cartão de crédito.

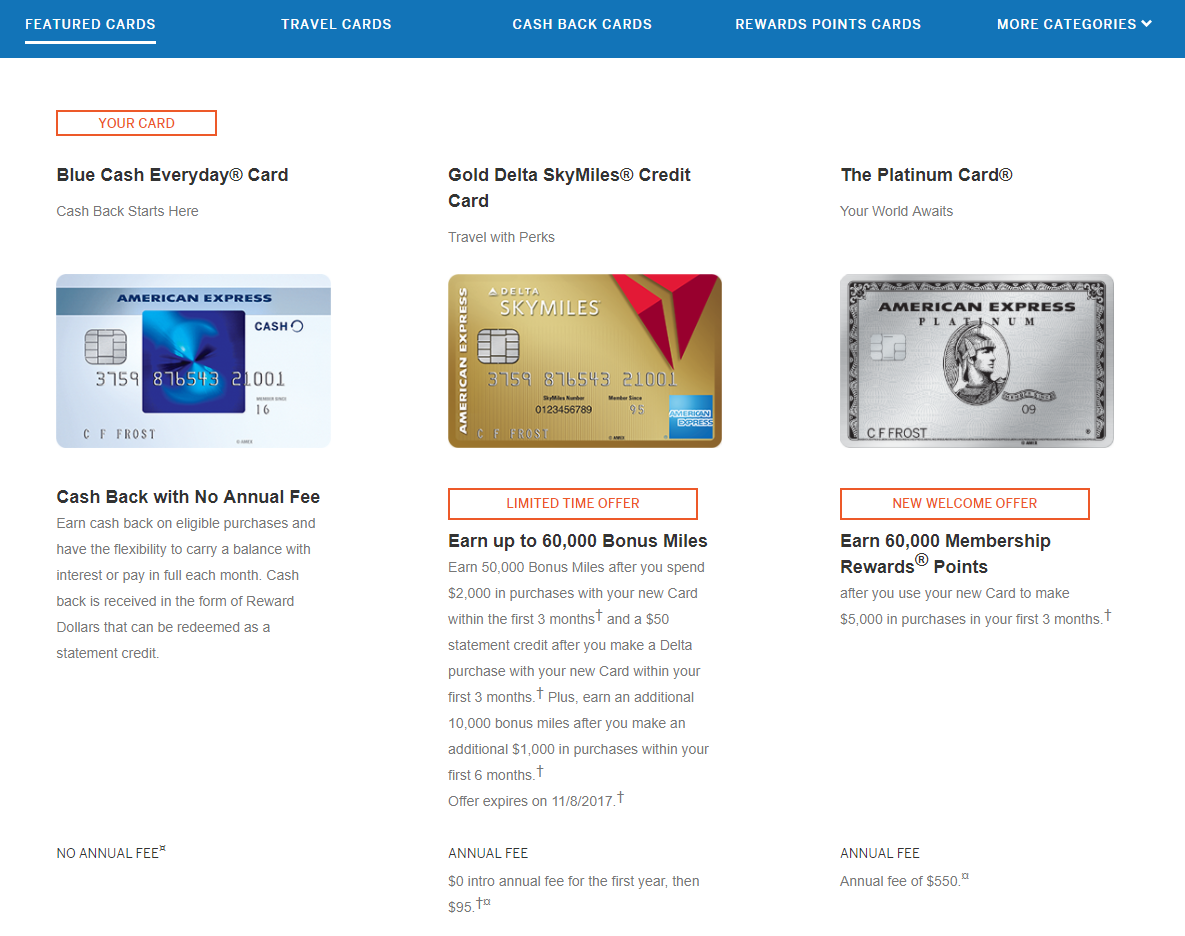

No meu caso específico, eu solicitei dois cartões do AMEX, e ambos foram aprovados, o primeiro que foi o “pedido teste” foi o Amex Blue Cash, que dá 1% de cash back em todas as compras, mas 200 dólares de bônus inicial caso você gaste 1.500 dólares nos três primeiros meses, e fui aprovado. Esse primeiro pedido foi feito via telefone pois ainda não possuía conta no AMEX dos EUA.

Como fui aprovado, foi então criada uma conta no sistema do AMEX que agrega todos os cartões, e para minha surpresa, a partir daí, toda solicitação passa a ser automática, ou seja, o meu segundo pedido de cartão foi o Amex Gold Premier Rewards, que oferece 1 pontos do Membership Rewards para todas as compras por dólar gasto, com bônus inicial de 50 mil pontos do MR após 2 mil dólares gastos nos três primeiros meses. A aprovação foi quase que imediata.

Com a aprovação do Amex Gold, agora a Amex fica me enviando emails para que eu solicite o upgrade para o Amex Platinum TPC, porém um amigo me recomendou esperar e solicitar um novo cartão após alguns meses, para não diminuir muito o score, e ainda receber o bônus inicial de 60 mil pontos do MR, com isso terei 50 mil do Amex GOLD, e mais 60 mil do Amex TPC, totalizando 110 mil pontos MR com apenas solicitação de dois cartões, que o sistema já avisa a você que está pré-aprovado em virtude do seu histórico de crédito.

Além do Amex, eu solicitei também um cartão de crédito do citibank da Best Buy sem anuidade, que também foi aprovado, porém foi necessário ligar para abrir uma conta lá e colocar o passaporte ao invés do SSN, e na primeira vez isso deve ser feito pelo telefone, sendo que após você consegue solicitar qualquer outro cartão online pela sua conta.

Para pagar seu cartão você pode utilizar o Transferwise para transferir dinheiro do Brasil para sua conta nos EUA pagando o mínimo de taxas possíveis, e deixa o câmbio bem atrativo. Para maiores informações sobre como o Transferwise funciona clique aqui.

No BofA também solicitei o Travel Rewars, que nesse caso não foi aprovado, porque de acordo com o banco eu tinha solicitado muitos cartões de crédito em um período curto de tempo, e o mesmo me recomendou a solicitar novamente em 3 meses.

Apesar de somente os cartões do AMEX já atenderem a minha necessidade, esse novo mundo de possibilidades abriu portas de bônus jamais esperados antes, e isso nos faz querer aplicar para todos os cartões possíveis, o que devemos evitar para manter uma boa pontuação de crédito, pois cada aplicação tira um pouco da sua pontuação.

Bom, eu tentei escrever de forma bem simples, e vou fazer um resumo executivo abaixo, porém se ficar qualquer dúvida, deixe nos comentário que tentarei esclarecer para ajudar da melhor forma possível, mas tenha em mente que qualquer um pode ter cartão de crédito nos EUA desde que siga esse processo, o qual eu sou prova viva de que funciona.

Resumo Executivo:

– Ter um endereço nos EUA (Amigo, familiar, ou em último caso Qwintry ou qualquer outro serviço de Hub)

– Abrir conta no Bank of America

– Aplicar para um “Secure Credit Card” (Depósito mínimo de 300 USD)

– Após 6 meses verificar o Fico Score, e daí você pode aplicar para cartões do Citibank, BofA, e Amex utilizando seu passaporte ao invés do SSN.